RUECKERCONSULT analysiert Auswirkungen von Baulandentwicklungsmodellen auf Wohnungsbau-Akteure.

Berlin, 28. November 2016

RUECKERCONSULT analysiert Auswirkungen von Baulandentwicklungsmodellen auf Wohnungsbau-Akteure

- Bezahlbarer Wohnraum wird größtenteils über steigende Kaufpreise subventioniert

- Investitionskosten und Kaufpreise steigen um 6 bis 15 Prozent

- Einstieg in Eigentumsbildung wird zunehmend erschwert

Immer mehr Städte in Deutschland verpflichten Projektentwickler und Bauträger im Rahmen von unterschiedlichen Baulandentwicklungsmodellen durch vorgeschriebene Quoten zum Bau von Sozialwohnungen. Dadurch versuchen sie, dem Mangel an preisgünstigen Wohnungen entgegenzuwirken, der sich vor allem in den großen Metropolen immer stärker bemerkbar macht. In der Praxis führen die verschiedenen Baulandentwicklungsmodelle dazu, dass zusätzliche Investitionskosten anfallen, die wiederum eine Erhöhung der Kaufpreise zur Folge haben. Bezahlbarer Wohnraum wird damit zum Großteil über höhere Kauf- und Mietpreise der restlichen Wohneinheiten subventioniert. Dies ergab eine Online-Umfrage unter bundesweit aktiven Bauträgern, die sich mit den Auswirkungen von Baulandentwicklungsmodellen beschäftigte und von der RUECKERCONSULT GmbH, dem Beratungsunternehmen für Kommunikationslösungen in der Immobilienwirtschaft, durchgeführt wurde. An der Trend-Umfrage beteiligten sich rund 90 Experten der Immobilienwirtschaft, darunter Vertreter von namhaften Projektentwicklern wie BUWOG Bauträger GmbH, formart GmbH & Co. KG und Kondor Wessels Holding GmbH.

Unterschiedliche Wege zur Erfüllung der Quoten

Um den nach dem jeweiligen Baulandentwicklungsmodell geforderten Anteil günstiger Wohnungen zu erreichen, gibt es verschiedene mögliche Lösungen, von denen die Befragten – je nach Standort und Projekt – zum Teil auch mehrere parallel umsetzen. Von rund zwei Dritteln der Befragten (65 Prozent) - und somit am häufigsten genannt - wurde die Variante, dass der Projektentwickler alle Wohneinheiten selbst baut und diese dann unter Berücksichtigung der vorgegebenen Quoten verkauft oder vermietet. Die Möglichkeit, alle Wohneinheiten zu bauen, jedoch den sich aus der geforderten Quote ergebenden Anteil davon schlüsselfertig an kommunale Wohnungsunternehmen zu verkaufen, nannten 31 Prozent der Umfrageteilnehmer. Ebenso häufig wurde auch die Möglichkeit genannt, einen Teil des Grundstücks für den geforderten Quotenanteil an kommunale Wohnungsunternehmen zu verkaufen, die dann dort die betreffenden Wohnungen selbst errichten. Zwölf Prozent der Befragten gaben zudem an, sich aufgrund der bestehenden Vorgaben aus manchen Standorten zurückzuziehen. Carsten Sellschopf, Geschäftsführer (COO) der formart GmbH & Co. KG, kommentiert: „Rückzug ist für uns keine Option. Die Attraktivität der Metropolregionen als Investitionsstandort sollte aufgrund der kommunalen Vorgaben nicht in Frage gestellt werden. Sicherlich wirkt sich die Summe der umzusetzenden Maßnahmen auf die Gesamtkalkulation eines Projektes aus, doch für die steigenden Kosten und Preise sind nicht allein die Baulandentwicklungsmodelle verantwortlich.“

Häufigste weitere Auflage: Bau von Kindertagesstätten

Neben einem vorgeschriebenen Anteil an Sozialwohnungen müssen Bauträger und Projektentwickler im Rahmen von städtebaulichen Verträgen meist noch weitere Auflagen erfüllen. Am häufigsten handelt es sich dabei um die Errichtung von Kindertagesstätten, die von 78 Prozent der Befragten genannt wurde. Direkt danach folgen mit Nennungen von jeweils 71 Prozent die Kostenübernahme für die Gestaltung öffentlicher Grünflächen und Wege beziehungsweise für Erschließungs- und Immissionsschutzanlagen. Deutlich seltener werden denkmalpflegerische Maßnahmen oder die Kostenübernahme für Grundschulplätze verlangt, die 37 bzw. 35 Prozent der Befragten nannten.

Günstige Wohnungen werden meist über Kaufpreise und Mieten der übrigen Einheiten subventioniert

Die durch die Baulandentwicklungsmodelle und den vorgeschriebenen Anteil an Sozialwohnungen verursachten zusätzlichen Kosten subventionieren mehr als die Hälfte der Bauträger über höhere Kaufpreise bzw. 39 Prozent über die Mietpreise der übrigen Wohneinheiten – je nach Geschäftsmodell. 49 Prozent der Befragten nannten eine Finanzierung über Wohnbaufördermittel und 37 Prozent gaben an, geringere Gewinne in Kauf zu nehmen. Diese Antwort stammte jedoch zum Großteil von kommunalen Wohnungsgesellschaften sowie Wohnungsbaugenossenschaften.

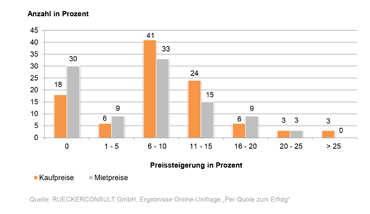

Kosten steigen um 6 bis 15 Prozent

Die im Rahmen der Baulandentwicklungsmodelle von Bauträgern und Projektentwicklern verlangten Maßnahmen führen bei der Hälfte von ihnen zu einem Anstieg der Investitionskosten um 6 bis 15 Prozent. Bei 14 Prozent beliefen sich die Kostensteigerungen sogar auf 16 bis über 25 Prozent. 16 Prozent verbuchten Kostensteigerungen von bis zu fünf Prozent und lediglich 20 Prozent der Befragten sahen keine Auswirkungen auf die Investitionskosten.

Analog zu den Investitionskosten steigen auch die Kauf- und Mietpreise – wobei die Kaufpreise eher und stärker steigen als die Mietpreise. Die Mehrheit nennt in beiden Preiskategorien eine Erhöhung von 6 bis 15 Prozent. Alexander Happ, Geschäftsführer Development Deutschland der BUWOG Group, erläutert: „Die Baulandentwicklungsmodelle erschweren vor allem die Eigentumsbildung für Schwellenhaushalte, da der preisgebundene Wohnungsbau subventioniert werden muss, indem die Kaufpreise für Eigentumswohnungen steigen. Im günstigen Bestand wäre bezahlbarer Wohnraum günstiger und weniger preisverzerrend zu realisieren.“

Deutliche Einbußen bei der Rentabilität

Die steigenden Investitionskosten wirken sich auch auf die Rentabilität aus: Insgesamt verzeichnen 49 Prozent der Befragten zumindest eine leichte Abnahme der Rentabilität ihrer Projekte, bei weiteren 14 Prozent kam es sogar zu einem starken Rückgang. Lediglich zwei Prozent berichten von einer höheren Rentabilität. “Solange das niedrige Zinsniveau günstige Finanzierungen ermöglicht und es im Vergleich zu Immobilien kaum bessere Anlagealternativen gibt, geht die Idee der Baulandmodelle sicherlich auf. Doch ändert sich das Zinsumfeld, wird es bald nur noch Wohnraum für die untersten und obersten Einkommensschichten geben. Die Mittelschicht scheint bei der Diskussion um bezahlbaren Wohnraum unbeachtet, doch kann sie sich weder hochpreisige Eigentumswohnungen leisten noch ist sie berechtigt, in Sozialwohnungen einzuziehen. Ihnen wird damit seitens der Kommunen die Eigentumsbildung in Innenstädten verwehrt. Das kann aus meiner Sicht gesellschaftlich nicht gewollt sein“, gibt Thomas Rücker, Geschäftsführender Gesellschafter der RUECKERCONSULT GmbH, zu bedenken.

Bei der Frage, ob die Baulandentwicklungsmodelle maßgeblich zur Schaffung von bezahlbarem Wohnraum beitragen, sind sich die Umfrageteilnehmer uneinig: 44 Prozent glauben, dass die Modelle zur Erreichung der damit verbundenen Ziele beitragen können. 38 Prozent sind dagegen nicht davon überzeugt. Peter Sherwin, Geschäftsführer der Kondor Wessels Wohnen München GmbH, erklärt: „Ohne die Baulandmodelle würden wohl noch weniger Sozialwohnungen entstehen. Anderseits könnten Wohnungen auch noch schneller und günstiger errichtet werden, wenn Städte und Kommunen neue Bauflächen ausweisen würden und gesetzliche Normen vereinfacht oder weniger häufig geändert würden.“

Zur Umfrage: An der Online-Umfrage „Per Quote zum Erfolg“ zur Einschätzung der Baulandentwicklungsmodelle und deren Auswirkungen auf Renditen, Preise und Mieten haben sich insgesamt rund 90 Experten der Immobilienwirtschaft beteiligt. Davon sind 83 Prozent im Wohnungsbau aktiv. Projektentwickler stellen dabei mit einem Anteil von 57 Prozent die größte Gruppe. Danach folgen private Wohnungsgesellschaften mit einem Anteil von 18 Prozent, kommunale Wohnungsgesellschaften mit 12 Prozent sowie Wohnungsgenossenschaften mit 9 Prozent. Die befragten Bauträger entwickeln pro Jahr rund 20.800 Wohneinheiten – davon 54 Prozent Eigentumswohnungen und 46 Prozent Mietwohnungen. Verglichen mit der bundesweiten Neubautätigkeit, die im Jahr 2014 in allen deutschen Städten mit mehr als 100.000 Einwohnern erreicht wurde, entspricht das Realisierungsvolumen der Befragten rund einem Drittel.

RUECKERCONSULT GmbH

Marie-Louise Roßmy

Senior Kommunikationsberaterin

Wallstraße 16, 10179 Berlin

T +49 (0)30 2844 987 – 45

rossmy@rueckerconsult.de

Über RUECKERCONSULT

RUECKERCONSULT ist ein Beratungsunternehmen für Kommunikationsaufgaben in der Immobilienwirtschaft. Unsere Mitarbeiter haben ihre Wurzeln in der Immobilienbranche und dem Finanzjournalismus. Sie verfügen über langjährige Erfahrung und umfangreiche Branchenkenntnis. Wir steigern die Wahrnehmung von Unternehmen, transportieren Management-Kompetenz und schaffen Kommunikationsplattformen für die Anbahnung von Geschäftskontakten. Unsere Leistungen richten sich an Immobilienunternehmen, Anbieter von Immobilienkapitalanlagen und Immobilien und reichen von der strategischen Beratung bis hin zur operativen Umsetzung sämtlicher Kommunikationsmaßnahmen. Dazu gehören die Übernahme der vollständigen Öffentlichkeitsarbeit, die Entwicklung von Marketingkonzepten und Studien sowie die Organisation von Netzwerkveranstaltungen.